تاریخچه حسابداری

می خواهیم یه تاریخچه کوتاه و مفید از حسابداری رو در اختیار شما عزیزان قرار بدیم که امید واریم خوشتون بیاد

تارخچه حسابداری : نگهداری دفاتر حسابداری به شکل بسیار ساده از قرنها پیش

در تاریخ بشر معمول بوده است . بابلی ها پرداخت حقوق و دستمزد را با خط میخی

بر الواح گلی نقش می کرده اند و مصریان قدیم درآمد و هزینه ی مؤ سسات دولتی و

عملیات و معاملات بنگاههای بازرگانی را بر روی کاغذ پاپیروس ثبت می نمودند .

دفترداری دوبل یا دوطرفه که اساس سیستمهای جدید حسابداری است نیز سابقه

طولانی دارد و نمونه های متعددی از دفاتر حسابداری به صورت مترادف که قدیمی

ترین آنها مربوط به (1211) است و توسط بازرگانان ایتالیایی تنظیم گردید در موزه

های بزرگ دنیا موجود است.

اولین کتاب چاپی درباره ی دفترداری دوبل متعلق به یک راهب ایتالیایی به نام

لوکاپاچیولی است که در سال 1494 میلادی منتشر گردید و بسیاری اصول دفتر

داری و حسابداری زمان ما عیناً در آن ملاحظه می شود .

به نظر بعضی از محققان احتمال میرود رساله ی دفتر داری دوبل پاچیولی با استفاده

از نسخه ی خطی کتاب بند توکترولی ، تهیه شده باشد. به تدریج با تشکیل بازارهای

سرمایه و شرکتهای سهامی ، نیاز به حسابداری و حسابرسی حرفه ای اجتناب ناپذیر

گردید . قانون شرکتهای سال 1862 انگلستان به منظور حمایت از سرمایه گزاران در

مقابل تقلب و سوءاستفاده ، حسابرسی شرکتهای سهامی را الزامی کرد و در سال

1880 انجمن حسابداران خبره انگلستان و ویلز از تعدادی حسابدار ورزیده که از

دانش و مهارتهای تخصصی برخور دار و در انجام وظایف حرفه ای خود ملزم به

رعایت آیین رفتار حرفه ای مدونی بودند ، تشکیل گردید و به این ترتیب نمونه ای از

نظام حرفه ای حسابداری حرفه ای پدیدار شد .

در آمریکا اندیشه تدوین اصول و استانداردهای حسابداری در جهت حفظ منافع عامه

به دنبال بحران بزرگ اقتصادی با تشکیل کمیسیون اوراق بهادار و بورس نضج

گرفت و این کمیسیون به عنوان مرجع استاندارد ها حسابداری در آمریکا تاُیید شد . اما

کمیته رویه های حسابداری انجمن حسابداران رسمی آمریکا نخستین نهاد در بخش

خصوصی بود که از سال 1939 به تهیه و انتشار بولتنهای تحقیقات حسابداری – که

حکم استاندارد بود – پرداخت و تا سال 1959 به این کار ادامه داد البته قبل از آن

انجمن حسابداری آمریکا از سال 1936 بیانیه های موقتی را درباره ی اصول

حسابداری منتشر کرده بود . کوشش 14 ساله ی هیئت تدوین اصول حسابداری ،

تداوم این فعالیت در مقیاس بزرگتر بود . هیئت تدوین استاندارد های حسابداری مالی

که از سال 1973 با ترکیبی تازه و با حضور متخصصانی از نهادهای مختلف کار

خود را آغاز کرد و همچنان ادامه می دهد . مرجع کنونی استاندارد های حسابداری در

آمریکاست و تاُیید کمیسیون اوراق بهادار و بورس از استاندارد ها تهی شده توسط این

هیئت به آنها اعتبار و اقتدار می بخشد . با این حال کمیسیون اوراق بهادار و بورس

دستور العمل های اجرایی متعددی را در باره ی حسابداری شرکتهای سهامی عام و

شرکتهایی که در بورس های آمریکا پذیرفته میشود ، صادر کرده است و میکند ،

علاوه بر این انجمن حسابداری آمریکا و انجمن ملی حسابداران آمریکا نیز نشریات

ارزنده ای درباره ی مبانی نظری ، وصول و استانداردهای حسابداری در طول دهه

های گذشته منتشر کرده است که به تحقیقات و اظهار نظرهای پیشگامان و صاحب

نظران حسابداری در آمریکا متکی است و منبع با اهمیتی را برای تدوین کنندگان

استانداردها و درک مفاهیم و استاندارد های حسابداری در آمریکا فراهم می کند .

پیشینه ی حسابداری در ایران نیز به نخستین تمدنهایی بر میگردد که در این سرزمین

پا گرفت و مدارک حسابداری متنوع و متعددی برای اداره ی امور حکومتی و اجرای

فعالیت های اقتصادی اجرا شد که درپاسخ به نیاز زمان سیر تحولی و تکاملی داشته

است.

ممیزی املاک در تمدن ساسانی و تکامل حسابداری سیاق برای نگهداری حساب

درآمد و مخارج حکومتی در دوران سلجوقیان و نگهداری حساب فعالیت های

بازرگانی به حساب سیاق ، نمونه های بارز و پیشرفته ی آن است، در این عصر

حاضر اولین قانونی که حرفه حسابداری و حسابرسی را به رسمیت شناخت ، قانون

مالیات بر درآمد مصوب سال 1335 بود .در این قانون که حسابرسان مستقل تحت

عنوان محاسب و کارشناس قسم خورده یاد شده است . در آیین نامه ای که برای همین

قانون در سال 1340 توسط وزارت دارایی تدوین شد محاسب قسم خورده و

کارشناس حساب مطرح گردیده است.

از سالهای پیش برخی از اهل فن در صدد تشکیل انجمن حسابداران و حسابرسان

مستقل ایران بودند ، تنظیم آنچه که در بسیاری از کشور های مترقی جهان وجود

داشت .

در مرداد ماه 1340 وزارت دارایی بر اساس اختیارات حاصله از ماده 33 قانون

مالیات بر درآمد مصوب در سال 1340 ، آیین نامه مربوط به تاُسیس انجمن محاسبین

قسم خورده و کارشناسان حساب را به منظور تشکیل مرجع رسمی جهت رسیدگی به

حسابها و دفاتر اشخاص و شرکتها و مؤسات دیگر و اظهار نظر در اختلاف

محاسباتی صادر کرد . انجمن در این آیین نامه «مستقل و دارای شخصیت حقوقی»

معرفی شده است.

در دی ماه 1340 وزارت دارایی در فراهم آوردن مقدمات تشکیل این انجمن پیشقدم

شد و کمیسیونی را برای رسیدگی بر صلاحیت داوطلبان عضویت انجمن مذکور

تشکیل داد و در تیر ماه 1340 نخستین جامعه ی حسابداران و حسابرسان ایرانی با

36 نفر عضو تاُ سیس و این جامعه به ناه « انجمن قانونی محاسبین قسم خورده و

کارشناسان حساب ایران » به ثبت رسید، ماده اول اساسنامه انجمن ، هدف از تشکیل

آن را تشکیل ساختن حسابداران صلاحیت دار شرکت کشور و تربیت حسابداران

خبره و تمرکز عمل کارشناسی حساب و تدوین اصول حسابداری و حسابرسی و

اجرای دقیق موازین حرفه ای و اخلاقی توسط اعضای رسمی انجمن تعریف می کند .

انجمن قانونی محاسبین قسم خورده و کارشناسان حساب ایران تا خرداد ماه 1343

تنها جامع حرفه ای حسابداران و حسابرسان ایرانی بود ، در تاریخ 30 خرداد ماه

1343 انجمن دیگری به نام « انجمن حسابداران ایران» تاُسیس شد که هدف این

انجمن نیز توسعه ی حرفه ای حسابداری و حسابرسی بود .

در قانون مالیات های مستقیم مصوب 28 اسفند ماه 1345 مقرر شد که به منظور

استفاده از نتایج حسابرسی از میان حسابداران متخصص در امور رسیدگی به دفاتر و

حساب سود و زیان و ترازنامه برای تشخیص درآمد مشمول مالیات مؤدیان عده ای به

عنوان حسابدار رسمی تعین شوند در بعضی از موارد، نتیجه ی رسیدگی این

حسابداران رسمی مورد قبول وزارت دارایی قرار گرفته است درسنوات پس از

انقلاب سازمان حسابرسی با تصویب قانون تشکیل و اساس نامه قانون مجلس شورای

اسلامی عملاً فعالیت خود را از تاریخ 16 / 9 / 1362 با ادغام شرکت سهامی

حسابرسی وزارت امور اقتصادی و دارایی و مؤسسه حسابرسی سازمان صنایع ملی

و سازمان برنامه آغاز کرد ، همچنین قانون استفاده از خدمات تخصصی حسابداران

ذیصلاح به عنوان حسابدار رسمی در بهمن ماه 1372 به تصویب رسید ، به موجب

این قانون به منظور اعمال نظارت مالی بر واحد های تولیدی ، بازرگانی، خدماتی و

همچنین حصول اطمینان از قابل اعتماد بودن صورتهای مالی واحدهای مذبور در

جهت حفظ منابع عمومی ، صاحبان سرمایه و دیگر اشخاص ذیحق و ذینفع به دولت

اجازه داده می شود از خدمات حرفه ای و تخصصی حسابداران ذیصلاح استفاده

نماید .

ایلام حساب

وبلاگ تخصصی حسابداری

حجم:۲۹۵ kb

حجم:۲۹۵ kb

پسورد : www.mobileha.com

پسورد : www.mobileha.com

تجارت الکترونیکی طی سالیان اخیر با استقبال گسترده جوامع بشری روبرو شده است . امروزه کمتر شخصی را می توان یافت که واژه فوق برای او بیگانه باشد. نشریات ، رادیو و تلویزیون بصورت روزانه موضوعاتی در رابطه با تجارت الکترونیکی را منتشر و افراد و کارشناسان از زوایای متفاوت به بررسی مقوله فوق می پردازند.شرکت و موسسات ارائه دهنده کالا و یا خدمات همگام با سیر تحولات جهاتی در زمینه تجارت الکترونیکی در تلاش برای تغییر ساختار منطقی و فیزیکی سازمان خود در این زمینه می باشند.

تجارت الکترونیکی طی سالیان اخیر با استقبال گسترده جوامع بشری روبرو شده است . امروزه کمتر شخصی را می توان یافت که واژه فوق برای او بیگانه باشد. نشریات ، رادیو و تلویزیون بصورت روزانه موضوعاتی در رابطه با تجارت الکترونیکی را منتشر و افراد و کارشناسان از زوایای متفاوت به بررسی مقوله فوق می پردازند.شرکت و موسسات ارائه دهنده کالا و یا خدمات همگام با سیر تحولات جهاتی در زمینه تجارت الکترونیکی در تلاش برای تغییر ساختار منطقی و فیزیکی سازمان خود در این زمینه می باشند.

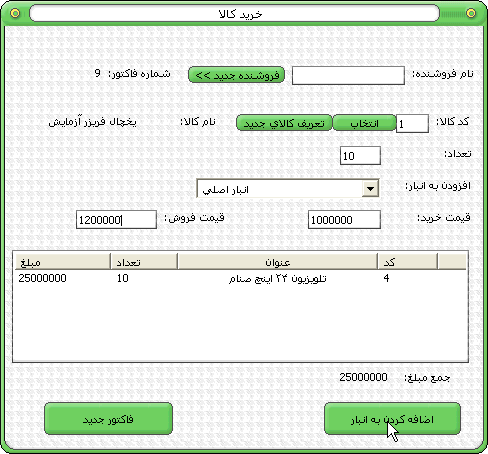

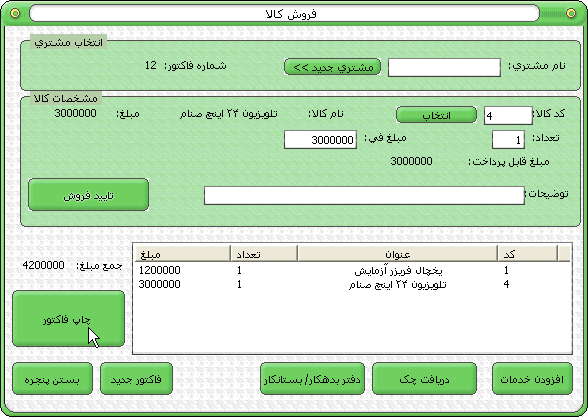

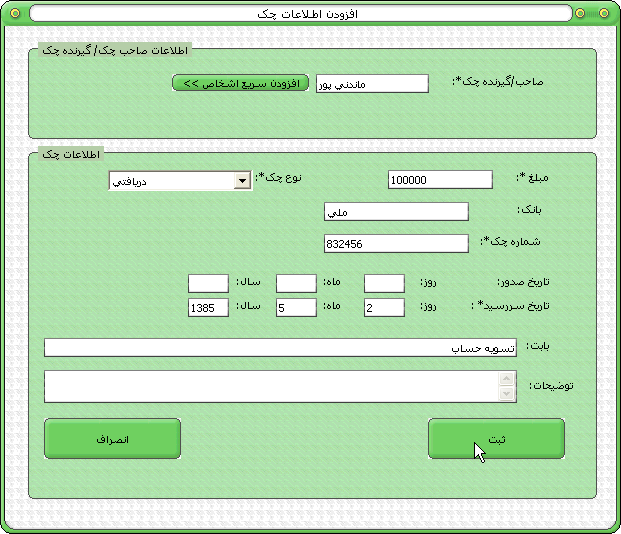

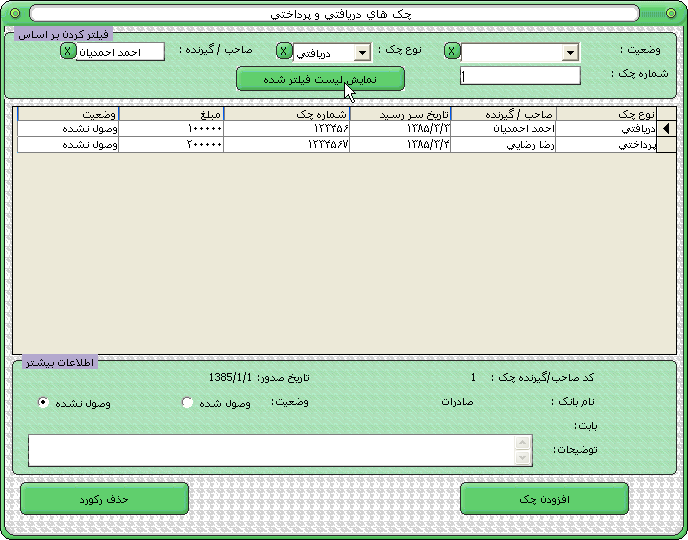

در سیستمهای حسابداری یکپارچه، كلیه عملیات مالی بصورت خودكار در سند حسابداری ثبت می شوند. به این معنی كه بعنوان مثال، با ثبت فاكتور فروش، بصورت خودكار موجودی كالای انبار كسر گردیده، مانده حسابها نیز تنظیم می شوند. در صورتیكه فروش بصورت نقدی بوده باشد، موجودی صندوق و مانده حساب مشتری تنظیم می شود. اگر پرداخت وجه با چك باشد، بصورت خودكار حسابهای اسناد و مانده حساب شخص تنظیم می شود و چك به دفتر چك منتقل می شود و ... .

در سیستمهای حسابداری یکپارچه، كلیه عملیات مالی بصورت خودكار در سند حسابداری ثبت می شوند. به این معنی كه بعنوان مثال، با ثبت فاكتور فروش، بصورت خودكار موجودی كالای انبار كسر گردیده، مانده حسابها نیز تنظیم می شوند. در صورتیكه فروش بصورت نقدی بوده باشد، موجودی صندوق و مانده حساب مشتری تنظیم می شود. اگر پرداخت وجه با چك باشد، بصورت خودكار حسابهای اسناد و مانده حساب شخص تنظیم می شود و چك به دفتر چك منتقل می شود و ... .

مشخصات نرم افزار حسابداری سه سطحی :

مشخصات نرم افزار حسابداری سه سطحی : ...ایجاد سال جدید

...ایجاد سال جدید

14. دارای خدمات پشتیبانی قوی. با انعقاد قرارداد پشتیبانی، در طول مدت پشتیبان از مزایایی بهره مند میشوید كه تعدادی از آنها عبارتند از :

14. دارای خدمات پشتیبانی قوی. با انعقاد قرارداد پشتیبانی، در طول مدت پشتیبان از مزایایی بهره مند میشوید كه تعدادی از آنها عبارتند از :

سخت افزار مورد نیاز :

سخت افزار مورد نیاز :

بسم الله الرحمن الرحیم

بسم الله الرحمن الرحیم